Исследование существующих подходов к оценке конкурентных преимуществ малого предприятия целесообразно осуществлять в три этапа:

Первым этапом является анализ категории конкуренции и изучение теории конкуренции как основы разработки системы обеспечения конкурентоспособности (уровень теоретического осмысления);

Второй этап – анализ категории конкурентных преимуществ, конкурентоспособности и исследование методов разработки эффективных конкурентных стратегий (уровень стратегического управления предприятием и принятия долгосрочных решений);

Третий этап – анализ методов оценки конкурентных преимуществ, конкурентоспособности различных объектов (уровень текущего или оперативного управления и принятия краткосрочных решений).

Конкурентоспособность предприятия является общей мерой интереса и доверия к услугам предприятия на фондовом, финансовом и трудовом рынках. В числе главных определяющих факторов этой меры выступают стоимость предприятия, техническая оснащенность рабочих мест, реализуемая концепция управления, управленческие технологии, организационная система, человеческий капитал, стратегический маркетинг, техническая, инвестиционная и инновационная политики/17.с 100/.

В настоящее время на многих российских предприятиях отсутствует целенаправленная, постоянно действующая, научно-обоснованная комплексная система оценки его конкурентных преимуществ, а также система стратегического управления по взаимосвязанным целям и показателям, что весьма негативно сказывается на эффективности деятельности предприятия в целом.

Как правило, основные показатели формируются в отделе стратегического планирования предприятия, но носят они в большей степени оперативный характер и не позволяют организовать на предприятии современную систему стратегического менеджмента, эффективно направить, мотивировать и увязать деятельность подразделений и сотрудников предприяти./18 с. 700/.

1. SWOT-анализ – это один из самых распространенных видов анализа в стратегическом управлении на сегодняшний день. Он позволяет выявить и структурировать сильные и слабые стороны компании, а также потенциальные возможности и угрозы. Достигается это за счет сравнения внутренних сил и слабостей своей компании с возможностями, которые дает им рынок. Исходя из качества соответствия, делается вывод о том, в каком направлении организация должна развивать свой бизнес. В целом, проведение SWOT-анализа сводится к заполнению матрицы SWOT-анализа, в соответствующие ячейки которой необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы/20 с. 390/.

2. SNW-анализ – это усовершенствованный анализ слабых и сильных сторон организации (SWOT-анализа).

Поэтому проблемы конкурентного управления обрели в последние десятилетия большую актуальность для российских фирм. В рыночных условиях хозяйствования в связи с резкими изменениями внешней среды и усилением конкуренции возросла необходимость стратегического управления на предприятии. Фирмы вынуждены искать источники жизненной силы не только во внутренней среде, уделяя внимание рациональному использованию ресурсов, повышению производительности и т.д., но искать способы адаптации к меняющимся внешним условиям. Жизнеспособность фирмы и успешность в конкурентной борьбе. Все более определяется тем, насколько эффективно организация взаимодействует с внешней средой. Анализ среды является первоначальным этапом стратегического управления и является необходимым для определения стратегических перспектив, разработки долгосрочной стратегии развития, направленной на укрепление позиций фирмы на рынке. Цель любой предпринимательской деятельности – получение прибыли. Для этого необходимо принести пользу клиенту, т.е. произвести и продать тот или иной товар (услугу), устраняя все возможные препятствия на его пути к покупателю. На современном этапе для достижения указанной цели требуется обеспечить условия для того, чтобы потребители затратили как можно меньше своего времени, усилий и средств для получения желаемого товара (услуги). В современных условиях малый бизнес стал важным фактором, обеспечивающим эффективность экономически в целом. Огромна роль малого бизнеса в осуществлении прорыва по ряду важнейших направлений научно-технического прогресса и прежде всего в области электроники, кибернетики, информатики. Малый бизнес антимонополен по самой природе и при узкой специализации и использовании новейшей техники малое предпринимательство - серьезный конкурент крупным корпорациям. Именно это качество малого бизнеса, кстати, сыграло существенную роль в ослаблении, а подчас и преодолении промышленно развитыми странами присущей крупному капиталу тенденции к монополизации и задержке технического прогресса. Особенностью работы является исследование управления конкурентными преимуществами и конкурентоспособностью организации на примере малого торгового предприятия. В системе обеспечения конкурентоспособности особое внимание уделено стратегическому маркетингу как началу всего, первой функции управления. Конкуренция обязывает товар быть конкурентоспособным, а конкурентоспособность товара обусловливает саму конкуренцию. Существует диалектическая зависимость конкуренции от конкурентоспособности: второе вытекает из первого, образуя базу, которая в свою очередь, создает условия для произрастания первого. Конкурентоспособность является базой для возникновения конкуренции. Сама конкуренция, только возникнув, ставит границы и предъявляет свои требования к конкурентоспособности товара или услуги. Потребители будут пользоваться продукцией производителя, если они удовлетворяют ее ценностью (необходимостью его приобретения и совокупностью предлагаемых параметров качества) и стоимостью. Компании, которые не удовлетворяют потребностей потребителей либо по ценности, либо по стоимости, вскоре обнаруживают, что они потеряли свою область рынка за счет более профессиональных конкурентов, которые лучше поняли потребности клиентов. Чем выше уровень удовлетворенности потребителя, тем выше возможности развития бизнеса. Говоря о конкурентных преимуществах, на наш взгляд, необходимо остановиться на теории пяти сил конкуренции американского экономиста М. Портера. Теория пяти сил конкуренции позволяет сформировать представление о конкурентной среде фирмы и основных факторах конкуренции. Такой анализ в последние годы все чаще используется предпринимателями для выявления своих конкурентов. При этом важную роль в данном аспекте играют предприятия малого бизнеса. В литературе рекомендуют рассматривать четыре узловых направления. Анализ получил название PEST-анализ (от английского языка: политика, экономика, общество, технология). Таким образом, РЕSТ - анализ из всего многообразия факторов выделяет политический, экономический, социокультурный и технологический аспекты внешней среды. Особое место при анализе отрасли занимает исследование конкуренции в ней. Для характеристики состояния конкуренции в отрасли может использоваться схема профессора Гарвардской школы бизнеса М. Портера, выделяющая пять конкурентных сил: Соперничество между продавцами внутри отрасли; Наличие привлекательных товаров – субститутов; Возможность вхождения в отрасль новых конкурентов; Способность поставщиков диктовать свои условия; Способность потребителей диктовать свои условия. Подходы и методы оценки конкурентных преимуществ малого предприятия Исследование существующих подходов к оценке конкурентных преимуществ малого предприятия целесообразно осуществлять в три этапа: Первым этапом является анализ категории конкуренции и изучение теории конкуренции. Как основы разработки системы обеспечения конкурентоспособности. Уровень теоретического осмысления. Второй этап – анализ категории конкурентных преимуществ, конкурентоспособности и исследование методов разработки эффективных конкурентных стратегий. Уровень стратегического управления предприятием и принятия долгосрочных решений. Третий этап – анализ методов оценки конкурентных преимуществ, конкурентоспособности различных объектов (уровень текущего или оперативного управления и принятия краткосрочных решений). Конкурентоспособность предприятия является общей мерой интереса и доверия к услугам предприятия на фондовом, финансовом и трудовом рынках. В числе главных определяющих факторов этой меры выступают стоимость предприятия, техническая оснащенность рабочих мест, реализуемая концепция управления, управленческие технологии, организационная система, человеческий капитал, стратегический маркетинг, техническая, инвестиционная и инновационная политики. В то время, как некоторые методы оценки эффективности деятельности организаций появляются и исчезают, структура 7С продолжает стабильно существовать. Эта структура появилась в начале 80-х годов, её разработчиками были Том Питерс и Роберт Уотерман, они работали консультантами в консалтинговой фирме «McKinsey&Co». Исходным условием данной модели было то, что в любой организации существует 7 внутренних аспектов, которые должны быть четко синхронизированы для успешной деятельности предприятия. Модель Маккинси может быть использована, как для отдельного подразделения, так для проекта в целом. Применять данную модель можно в независимости от рамок изучаемых аспектов. Методика Маккинси 7С включает в себя семь независимых факторов, которые классифицируются как «жесткие» или «мягкие». Классификация факторов по модели Маккинси Жесткие факторы Мягкие факторы Стратегия Совместные ценности Структура Способности Система Стиль Сотрудники «Жесткие» факторы легко определить или распознать, а руководство может непосредственно воздействовать на них. К ним относятся – утверждение стратегии, организационные схемы и отчетные данные, а также официальные процессы и системы информационных технологий. «Мягкие» факторы, с одной стороны, сложно охарактеризовать, они менее очевидны и более подвержены влиянию культурных ценностей. Однако, эти факторы так же важны, как и «жесткие» для организации, которая нацелена на успешное развитие. Также при анализе конкурентоспособности предприятия часто используют модель КФУ (ключевых факторов успеха). Ключевые факторы успеха.

Аббревиатура SNW происходит от англоязычных слов: Strength (сильная сторона), Neutral (нейтральная сторона) и Weakness (слабая сторона). SNW-анализ в отличие от SWOT-анализа предлагает также среднерыночное состояние (N). Основной причиной добавления нейтральной стороны является то, что зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем (кроме одной) ключевым позициям находится в состоянии N и только по одному в состоянии S.

3. PEST анализ – акроним для Политических, Экономических, Социальных и Технологических факторов, которые используются, чтобы оценить рынок организационной или бизнес-единицы. PEST-анализ – полезный инструмент понимания рынка, позиции компании, потенциала и направление бизнеса. PEST-анализ помогает руководителю компании или аналитику увидеть картину внешнего окружения компании, выделить наиболее важные влияющие факторы.

Для простоты и удобства анализа все факторы принято совместно рассматривать в виде четырехпольной таблицы. В таблице 1.3 (Приложения) представлены примеры факторов, которые, как правило, рассматриваются в ходе анализа.

4. Матрица Бостонской Консалтинговой Группы - давно известный и хорошо зарекомендовавший себя инструмент анализа, успешно применяемый маркетологами долгие десятилетия. Она была разработана одной из крупнейших американских консалтинговых компаний в целях определения базового подхода для управления портфелем продукции. Суть матрицы составляют два базовых параметра, по которым ведется анализ продукции: это относительная (относительно конкурентов) доля рынка и рост самого рынка. Изображение матрицы ожидания захвата рыночной доли приведено на рисунке 1.6.

Необходимо рассмотреть каждый продукт из всего ассортимента компании и поместить в какой-либо из квадрантов матрицы.

|

Звезды || \/ |

<== Трудные дети |

|||

|

Дойные коровы ==> |

Собаки ==> X |

|||

|

Д О Л Я Р Ы Н К А | ||||

Рис. 1.6. .Матрица ожидания захвата рыночной доли

Это достаточно просто и наглядно, но матрица имеет несколько ограничений. Каждая ячейка матрицы имеет свое условное название.

Существуют несколько методик структурного анализа, которые могут как по отдельности, так и в различных комбинациях применяться для поиска корневых причин инцидентов. В этой заметке мы разберем одну из них.

Общая информация

5. Диаграмма Исикавы (cause-effect diagram, fishbone diagram) – графический инструмент, позволяющий наглядно и систематизировано анализировать взаимосвязи следствий (effects) и причин (causes), которые порождают эти следствия или влияют на них. Еще эти диаграммы называют «диаграммами рыбного скелета» (fishbone diagram) за их внешнее сходство со скелетом рыб.

Основным преимуществом данного метода является его наглядность и универсальность. Наглядность достигается за счет того, что связь всех выявленных причин с исследуемым следствием отображается в простой графической форме. А об универсальности можно судить по неполному списку областей применения:

анализ эффективности бизнес-процессов;

принятие управленческих решений на базе структурированного анализа влияющих факторов;

анализ факторов, влияющих на качество оказываемых услуг;

анализ причин отказов технических систем;

К ограничениям можно отнести необходимость предварительного поиска возможных причин исследуемого следствия, а так же сложность (не точность) при определении степени влияния выявленных причин на вероятность возникновения следствия.

6. Модель Маккинси. В то время, как некоторые методы оценки эффективности деятельности организаций появляются и исчезают, структура 7С продолжает стабильно существовать. Эта структура появилась в начале 80-х годов, её разработчиками были Том Питерс и Роберт Уотерман, они работали консультантами в консалтинговой фирме «McKinsey&Co» (далее Маккинси). Исходным условием данной модели было то, что в любой организации существует 7 внутренних аспектов, которые должны быть четко синхронизированы для успешной деятельности предприятия.

Модель Маккинси может быть использована, как для отдельного подразделения, так для проекта в целом. Применять данную модель можно в независимости от рамок изучаемых аспектов.

Методика Маккинси 7С включает в себя семь независимых факторов, которые классифицируются как «жесткие» или «мягкие» (табл. 1.4)

Таблица 1.4

Классификация факторов по модели Маккинси

|

Жесткие факторы |

Мягкие факторы |

|

Стратегия |

Совместные ценности |

|

Структура |

Способности |

|

Сотрудники |

«Жесткие» факторы легко определить или распознать, а руководство может непосредственно воздействовать на них. К ним относятся – утверждение стратегии, организационные схемы и отчетные данные, а также официальные процессы и системы информационных технологий.

«Мягкие» факторы, с одной стороны, сложно охарактеризовать, они менее очевидны и более подвержены влиянию культурных ценностей. Однако, эти факторы так же важны, как и «жесткие» для организации, которая нацелена на успешное развитие.

Также при анализе конкурентоспособности предприятия часто используют модель КФУ (ключевых факторов успеха). Ключевые факторы успеха - это общие для всех предприятий отрасли факторы, реализация которых открывает перспективы улучшения своей конкурентной позиции. Задача заключается в определении факторов, дающих в данной отрасли ключ к успеху в конкуренции. Выделение КФУ для конкретной отрасли есть первый шаг, за которым должна последовать разработка мероприятий по овладению КФУ, характерных для отрасли. КФУ должны рассматриваться как фундамент разрабатываемой стратегии. Следует выделить базовые КФУ, некоторые из которых приведены ниже. Задача аналитиков заключается в том, чтобы выделить 3-5 наиболее важных на ближайшую перспективу КФУ, например, путем ранжирования всех выделенных факторов, имеющих значение для данной отрасли. Именно они должны потом лечь в основу стратегии предприятия./21 с. 18/.

1. КФУ, основанные на научно-техническом превосходстве;

2. КФУ, связанные с организацией производства;

3. КФУ, основанные на маркетинге;

4. КФУ, основанные на обладании знаниями и опытом;

5. КФУ, связанные с организацией и управлением;

6. Возможно выделение и других КФУ.

Это обобщенные ключевые факторы успеха. Для каждого предприятия их определение должно быть индивидуальным.

Таким образом, чтобы определить конкурентные преимущества предприятия следует провести конкурентный анализ его деятельности. Существует множество методик его проведения. Однако, все они в своей сути выявляют достоинства, недостатки деятельности организации, устанавливая при этом причинно-следственную связь и являются рациональной движущей

Разновидности подходов к оценке конкурентоспособности . Одним из главных условий управления конкурентоспособностью предприятия является разработка методов ее анализа и измерения , что в свою очередь позволит управлять ее уровнем и проводить сравнительный анализ конкурентоспособности субъектов рынка.

Оценка конкурентоспособности предприятия позволяет ему решить следующие важные задачи : определить свое положение на определенном рынке; разработать стратегические и тактические мероприятия эффективного управления; выбрать партнеров для организации совместного выпуска продукции; привлечь средства в перспективное производство; составить программы выхода предприятия на новые рынки сбыта и др. Однако, это возможно только при наличии объективных методик оценки уровня конкурентоспособности предприятия и эффективных организационно-экономических мероприятий по управлению конкурентоспособностью с целью ее повышения.

Большинство оперативных методов оценки конкурентоспособности предприятия основано на портфельном и SWOT- анализах , или на применении различных производственных показателей и финансовых коэффициентов, характеризующих производственную деятельность, финансовое положение, эффективность инвестиций и т.д.

5) эстетичности (дизайна);

6) технологичности;

7) стандартизации и унификации;

8) патентной чистоты и патентоспособности;

9) совместимости и взаимозаменяемости;

10) безопасности (механической, термической, электрической, электромагнитной, химической, биологической, радиационной, пожарной, взрывобезопасности);

11) сертификационные данные (когда и кем выдан, вид, срок действия).

Интегральный показатель качества сервиса у потребителей определяется следующими типовыми показателями:

1) имидж изготовителя;

2) юридическая надежность изготовителя;

3) финансовая надежность (устойчивость) изготовителя;

4) качество информации о товаре;

5) качество упаковки товара;

6) качество обслуживания торговой организации;

7) качество доставки и установки (монтажа) товара;

8) качество гарантийного обслуживания товара;

9) качество ремонта (восстановления) товара;

10) качество мониторинга и диагностики рыночного механизма и др.

В целом конкурентоспособность продукции оценивается путем сопоставления параметров анализируемой продукции с параметрами, необходимыми потребителю, или с параметрами изделия - образца. Сравниваемые параметры должны выражаться в одинаковых величинах измерения. Сравнение производится по группам технических и экономических параметров.

Однако каждая группа товаров имеет свои группы конкретных показателей качества. Фатхутдинов Р.А. отмечает, что в большинстве учебников, учебных пособий и монографий о качестве продукции в состав показателей качества включены показатели экономного использования сырья, материалов, энергии и трудовых ресурсов (трудоемкость) за жизненный цикл продукции.

Другие авторы доказывают неправомерность подобного подхода, так как элементы затрат составляют вторую (ресурсную) сторону товара, являющуюся одним из факторов его конкурентоспособности. Включение ресурсных показателей товара в состав показателей качества выводит из состава объектов управления ресурсоемкость товара, вследствие чего ею системно никто не занимается и ресурсоемкость отечественных товаров за их жизненный цикл примерно в 3-4 раза выше, чем у лучших аналогичных мировых образцов.

Представляет интерес решение задачи оценки уровня конкурентоспособности продукции западными учеными. По ценовым показателям сравнительной стоимости и сравнительной прибыльности изделий оценивают конкурентоспособность английские экономисты . При ценовой оценке конкурентоспособности изделия считается конкурентоспособным, если его продажная цена, дизайн и качественные показатели не уступают аналогам, представляемым на рынке.

3) анализ конкурентоспособности, эффективности и устойчивости функционирования основных конкурентов на выходе организации, внешних угроз и возможностей, внутренних сильных и слабых сторон конкурентов;

4) анализ механизма действия закона конкуренции в отрасли, антимонопольного законодательства, формы (структуры) и силы конкуренции в отрасли;

5) анализ факторов макросреды страны и инфраструктуры данного региона (города), оказывающих позитивное и негативное влияние на организацию;

6) анализ механизма действия закона конкуренции на входе системы, антимонопольного законодательства и силы конкуренции среди поставщиков организации;

7) анализ внешних угроз и возможностей, внутренних сильных и слабых сторон организации по сравнению с конкурентами в обеспечивающей подсистеме, т.е. в правовом, методическом, ресурсном, информационном обеспечении организации;

8) анализ сильных и слабых сторон, угроз и возможностей организации в ее организационно-техническом и социальном развитии ("процесс" в системе);

9) анализ качества управляемой подсистемы системы управления в части формирования системы показателей качества и ресурсоемкости товаров, качества их сервиса, инфраструктуры рынка, организации анализа эффективности этих направлений деятельности и формирования мероприятий по их улучшению;

10) анализ качества управляющей подсистемы системы управления организацией в части управления персоналом по разработке и реализации стратегических и тактических управленческих решений;

11) анализ структуры, содержания и качества связей в системе стратегического маркетинга, инновационного и производственного менеджмента, тактического маркетинга, установление их слабых и сильных сторон;

12) анализ конкурентоспособности выпускаемых товаров, новшеств и выполняемых услуг, персонала и технологий, организации в целом;

13) анализ эффективности использования ресурсов и рентабельности производства;

14) анализ устойчивости функционирования организации;

15) установление стратегических и тактических факторов конкурентоспособности товаров, эффективности и устойчивости функционирования организации для разработки на их основе ее стратегии. На этом этапе синтезируется вся предыдущая работа.

Следует отметить , что подходы к оценке конкурентоспособности не могут быть одними и теми же для стадий стратегического и тактического маркетинга. На стадии стратегического маркетинга как первой стадии жизненного цикла товаров (пространственный аспект) и первой функции управления (временной аспект) разрабатываются нормативы конкурентоспособности на длительный период, а на стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации на рынке стратегических нормативов конкурентоспособности, а также по корректировке этих нормативов. Поэтому при измерении конкурентоспособности организации на стадии стратегического маркетинга приоритет должен отдаваться динамическому подходу, прогнозированию будущих состояний в настоящем на базе прошлого.

Большинство методов оценки конкурентоспособности предприятий основаны на применении различных методов для анализа производственной деятельности, финансового положения, эффективности инвестиций и т.д.

Оценку конкурентоспособности предприятия отдельными авторами предлагается вести по пяти частным показателям, характеризующих эффективность производственной деятельности, финансового положения предприятия, эффективности организации сбыта и продвижения товара, конкурентоспособности товара и эффективность инновационного проекта.

Экономика предприятия: конспект лекций Душенькина Елена Алексеевна

2. Методы оценки конкурентоспособности

Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления ряда мероприятий, таких как выработка основных направлений по созданию и изготовлению продукции, пользующейся спросом; оценка перспективы продажи конкретных видов изделий и формирование номенклатуры; установление цен на продукцию и т. д. В настоящее время методология и методика проведения оценки не являются достаточно разработанными. Сложность категории конкурентоспособности обусловливается многообразием подходов к ее оценке.

Среди основных методов анализа в экономической литературе выделяются следующие:

1) горизонтальный анализ, или анализ тенденций, при котором показатели сравниваются с такими же за другие периоды;

2) вертикальный анализ, при котором исследуется структура показателей путем постепенного спуска на более низкий уровень детализации;

3) факторный анализ – анализ влияния отдельных элементов конкурентоспособности предприятия на общие экономические показатели;

4) сравнительный анализ – сравнение исследуемых показателей с аналогичными среднеотраслевыми или с аналогичными показателями конкурентов.

Как правило, в экономической литературе выделяются следующие методы оценки конкурентоспособности предприятия:

1) оценка с позиции сравнительных преимуществ;

2) оценка с позиции теории равновесия;

3) оценка исходя из теории эффективности конкуренции;

4) оценка на базе качества продукции;

5) профиль требований;

6) профиль полярностей;

7) матричный метод;

8) SWOT-анализ;

9) построение «гипотетического многоугольника конкурентоспособности».

Необходимо отметить, что вышеперечисленные методы оценки конкурентоспособности предприятия однонаправлены: один метод учитывает резервы в использовании факторов производства, другой – стоимость этих факторов, следующий – качество продукции. На наш взгляд, конкурентоспособность предприятия надо оценивать комплексно по всем критериям и направлениям деятельности.

Метод экспертных оценок основан на обобщении мнений специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов. В других – экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других – число экспертов растет в процессе проведения экспертизы.

Из книги Невесомое богатство. Определите стоимость вашей компании в экономике нематериальных активов автора Тиссен РенеМетоды оценки Обладает ли – владеет ли – компания знаниями? Или же они находятся в головах тех, кого она нанимает? Конечно, существуют какие-то знания, на которые компания может претендовать как на свою собственность: патенты, авторские права, торговые марки и т. д., – и

автора Кановская Мария Борисовна92. Статистические методы оценки риска Статистические методовоценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

Из книги Рынок ценных бумаг. Шпаргалки автора Кановская Мария Борисовна93. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

Из книги Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета автора Кондраков Николай Петрович4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости,

Из книги Торговая система трейдера: фактор успеха автора Сафин Вениамин Ильтузарович1.2. Методы оценки торговых систем Мы все хотим иметь отличную торговую систему. Но какую торговую систему мы можем назвать даже не отличной, а хотя бы хорошей? Пока мы этого не знаем. Вот почему для оценки и сравнения ТС мы должны выработать четкие критерии. Это не такая

автора Кановская Мария Борисовна69. Статистические методы оценки риска Статистические методов оценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

Из книги Банковское право. Шпаргалки автора Кановская Мария Борисовна70. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

автора Кановская Мария Борисовна55. Методы оценки кредитоспособности заемщика Каждый фактор кредитоспособности заемщика должен быть оценен и рассчитан. Кроме того, необходимо определить их динамику и «удельный вес» каждого отдельного фактора. Существуют также факторы, не поддающиеся численной оценке

Из книги Банковское дело. Шпаргалки автора Кановская Мария Борисовна66. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

Из книги Бухгалтерское дело автора Бычкова Светлана МихайловнаМетоды оценки готовой продукции Пунктом 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрена возможность оценивать выпущенную продукцию по фактической или нормативной (плановой) производственной

Из книги Финансовый менеджмент – это просто [Базовый курс для руководителей и начинающих специалистов] автора Герасименко АлексейМетоды оценки инвестиционных проектов Итак, нам надо оценить и сравнить между собой два инвестиционных проекта, каждый из которых приносит больше денег, чем требуется в него вложить (по-научному, имеет положительный кумулятивный денежный поток). Как это сделать? Давайте

Из книги Инновационный менеджмент: учебное пособие автора Мухамедьяров А. М.11.2. Методы оценки эффективности инноваций После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса – начиная с эскизного проектирования и

Из книги Антикризисное управление автора Бабушкина Елена39. Методы оценки инвестиционного риска Самая актуальная проблема антикризисного управления в России сейчас развитие инвестиционных процессов. В данный момент наблюдается тенденция недоверия иностранных инвесторов к отечественной инвестиционной структуре.Процесс

Из книги Экономика предприятия автора Душенькина Елена Алексеевна49. Методы оценки конкурентоспособности Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления

Из книги Информационные технологии и управление предприятием автора Баронов Владимир ВладимировичГлава 9 Методы оценки эффективности ИС

Из книги Товароведение: Шпаргалка автора Автор неизвестенУДК 658.56 (075.8)

МЕТОДИКА ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Макарова Людмила Викторовна 1 , Тарасов Роман Викторович 2 , Акжигитова Олеся Фаатевна 3

1 ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

2 ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», к.т.н., доцент

3 ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», студент

Аннотация

Успешное развитие предприятия в рыночной экономике требует особенного подхода к формированию его конкурентной стратегии, которая должна быть ориентирована на достижение конкурентных преимуществ, обеспечивающих наилучшее и устойчивое финансовое положение предприятия, а также завоевание прочных позиций на рынке. В работе предложена методика оценки конкурентоспособности предприятия, с использованием элементов функционально-стоимостного анализа, позволяющая достичь предприятию максимальной реализации поставленных целей при использовании минимальных ресурсов.

THE METHODOLOGY OF ENTERPRISE"S COMPETITIVENESS EVALUATION

Makarova Ludmila Viktorovna 1 , Tarasov Roman Viktorovich 2 , Akzhigitova Olesya Faatevna 3

1 Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

2 Penza State University of Architecture and Construction, Candidate of Technical Sciences, Associate Professor

3 Penza State University of Architecture and Construction, student

Abstract

The successful development of the enterprise in a market economy requires a special approach to formation it"s competitive strategy which should be focused on the achievement of competitive advantages ensuring the best and stable financial position of enterprise and also gaining a strong position in the market. In this work the methodology of enterprise"s competitiveness evaluation is proposed with using of functional-cost analysis elements allows the enterprise to reach the maximum realization of set aims with minimum resources.

Библиографическая ссылка на статью:

Макарова Л.В., Тарасов Р.В., Акжигитова О.Ф. Методика оценки конкурентоспособности предприятия // Современные научные исследования и инновации. 2014. № 2 [Электронный ресурс]..03.2019).

Успешность предприятия на рынке зависит от способности предложить товары и услуги, максимально соответствующие интересам и нуждам потребителей. Поэтому так важно уделять особое внимание такому аспекту, как конкурентоспособность, использовать новые инструменты повышения уровня конкурентоспособности продукции и предприятия в целом.

Конкурентоспособность предприятия – это его способность противодействовать на рынке другим изготовителям и поставщикам аналогичной продукции (конкурентам) по степени удовлетворения своими товарами или услугами конкретной общественной потребности и эффективности производственной деятельности .

Оценка конкурентоспособности предприятия необходима в целях:

Разработки мероприятий по повышению конкурентоспособности;

Выбора контрагентов для совместной деятельности;

Составления программы выхода предприятия на новые рынки сбыта;

Осуществления инвестиционной деятельности;

Осуществления государственного регулирования экономики.

Существующие методы оценки конкурентоспособности предприятия сопоставим с позиций оценки их сущности и основных преимуществ (табл. 1) .

Таблица 1 – Методы оценки конкурентоспособности предприятия

|

Название метода |

Сущность метода |

Преимущества |

| 1. Оценка с позиции сравнительных преимуществ | Так как производство и реализация предпочтительнее в том случае, если издержки производства ниже, чем у ближайших конкурентов, то в качестве основного критерия, используемого в данном методе, являются низкие издержки. | Простота оценки уровня конкурентоспособности |

| 2. Оценка с позиции теории равновесия | Каждый фактор производства рассматривается с одинаковой и одновременно наибольшей производительностью. В этом случае у предприятия отсутствует дополнительная прибыль, обусловленная действием, какого-либо из факторов производства, а, следовательно, нет стимулов для улучшения использования того или иного фактора. Основным критерием в данном случае является наличие факторов производства, не используемых в полной мере. | Возможность определения внутренних резервов |

| 3. Оценка исходя из теории эффективности конкуренции | Основным критерием при использовании структурного подхода к оценке конкурентоспособности предприятия является концентрация производства и капитала.

Оценка конкурентоспособности при функционального подхода осуществляется с учетом соотношения цены, затрат и нормы прибыли. |

|

| 4. Оценка на базе качества продукции | Критерием конкурентоспособности является качество продукции. | Возможность учета потребительских предпочтений при обеспечении уровня конкурентоспособности |

| 5. Профиль требований | С помощью шкалы экспертных оценок определяется степень продвижения организации и наиболее сильный конкурент. В качестве критерия используется сопоставление профилей. | Наглядность |

| 6. Профиль полярностей | В качестве критерия используется сопоставление параметров опережения или отставания от ближайших конкурентов. | |

| 7. Матричный метод | В основу методики положен анализ конкурентоспособности с учетом жизненного цикла продукции. | |

| 8. SWOT-анализ | Метод позволяет проанализировать слабые и сильные стороны внутренней среды предприятия, потенциальные опасности внешней среды и на основе результатов проведенного анализа выявить существующие возможности для развития предприятий. | |

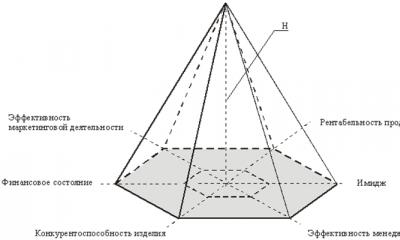

| 9. Построение «гипотетического многоугольника конкурентоспособности» | Оценка конкурентоспособности предприятия проводится по восьми факторам:

Концепция товара и услуги, на которой базируется деятельность предприятия; Качество, выражающееся в соответствии продукта высокому уровню т рыночных лидеров; Цена товара с возможной наценкой; Финансы; Торговля; Послепродажное обслуживание; Внешняя торговля предприятия; Предпродажная подготовка. |

|

| 10. Метод экспертных оценок | Метод основан на организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов | Позволяет быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения |

| 11. Метод оценки основных групповых показателей и критериев конкурентоспособности предприятия | Оценка конкурентоспособности предприятия включает следующие этапы:

Выбор критериев для оценки конкурентоспособности предприятия; Расчет коэффициентов весомости выбранных критериев; Определение количественных значений единичных показателей; Расчет коэффициентов весомости выбранных единичных показателей; Расчет количественных значений критериев конкурентоспособности предприятия; Расчет коэффициента конкурентоспособности предприятия. |

В настоящее время многие компании для решения задач конкурентоспособности продукции и снижения производственных затрат используют методологию непрерывного совершенствования продукции, производственных технологий, организационных структур, а именно, функционально-стоимостный анализ (ФСА) .

Рассмотрим особенности использования элементов ФСА для анализа конкурентоспособности предприятия на примере ООО «Стройтранссервис», г. Каменка.

Основными конкурентами ООО «Стройтранссервис» в Пензенской области являются следующие предприятия по производству кирпича керамического одинарного полнотелого: ООО «Клинкер», с. Махалино, Кузнецкий район и ООО «Стеновые материалы», г. Пенза.

В качестве основных критериев были выбраны следующие характеристики (табл. 2):

1) Наличие ассортимента (количество марок кирпича керамического).

2) Условия поставки (бальная система оценки, характеризующаяся наличием доставки продукции потребителю за счет предприятия).

3) Наличие официального сайта (является значимым показателем для потребителя, так как при наличии сайта потребитель имеет возможность узнать о продукции и о предприятии в целом «не выходя из дома», а также оставить заявку на приобретение продукции).

4) Условия приобретения (бальная система оценки, характеризующаяся наличием скидок при покупке большого количества продукции)

5) (бальная система оценки).

Таблица 2 – Исходные данные для расчета

|

Наименование предприятия |

Наименование характеристики |

Значение характеристики |

|

ООО «Стройтранссервис» |

Наличие ассортимента |

|

|

Условия поставки |

||

|

Наличие официального сайта |

Неудовлетворительно: отсутствует |

|

|

Условия приобретения |

Удовлетворительно: при оплате партии более 100 000 шт. скидка составит 8% |

|

|

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

Хорошо: соответствует |

|

|

ООО «Клинкер» |

Наличие ассортимента |

|

|

Условия поставки |

Хорошо: осуществляется доставка кирпича до потребителя за счет предприятия |

|

|

Наличие официального сайта |

Хорошо: есть сайт |

|

|

Условия приобретения |

Хорошо: возможна отсрочка платежа |

|

|

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

Хорошо: соответствует |

|

|

ООО «Стеновые материалы» |

Наличие ассортимента |

|

|

Условия поставки |

Хорошо: осуществляется доставка кирпича до потребителя за счет предприятия |

|

|

Наличие официального сайта |

Хорошо: сайт есть |

|

|

Условия приобретения |

Удовлетворительно |

|

|

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

Хорошо: соответствует |

Стоимость кирпича керамического одинарного полнотелого у рассматриваемых конкурентов составляет:

1) 1000 шт. кирпичей ООО «Стройтранссервис» – 7500 руб;

2) 1000 шт. кирпичей ООО «Клинкер» – 7400 руб;

3) 1000 шт. кирпичей ООО «Стеновые материалы» – 7600 руб.

Построим матрицу смежности параметров с целью оценки значимости рассматриваемых критериев. Оценка значимости критериев была проведена методом экспертной квалиметрии (табл. 3).

Таблица 3 – Значимость характеристик конкурентоспособности предприятия

|

Параметры |

Наличие ассортимента |

Условия поставки |

Наличие официального сайта |

приобретения |

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

Рабс i | Ротн i | |

|

Наличие ассортимента |

||||||||

|

Условия поставки |

||||||||

|

Наличие официального сайта |

||||||||

|

Условия приобретения |

||||||||

|

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

Показатель абсолютного приоритета рассчитывается следующим образом:

Для первого параметра “наличие ассортимента”:

P abc (1)=1,0×6,0+1,5×4,5+1,5×3,0+1,5×4,5+0,5×7,0=27,5;

Для второго параметра “условия поставки”:

P abc (2)=0,5×6,0+1,0×4,5+1,5×3,0+1,0×4,5+0,5×7,0=20,0;

Для третьего параметра “наличие официального сайта”:

P abc (3)=0,5×6,0+0,5×4,5+1,0×3,0+0,5×4,5+0,5×7,0=14,0;

Для четвёртого параметра “условия приобретения”:

P abc (4)=0,5×6,0+1,0×4,5+1,5×3,0+1,0×4,5+0,5×7,0=20,0;

Для пятого параметра ” соответствие кирпича керамического требованиям ГОСТ 530-2007″:

P abc (5)=1,5×6,0+1,5×4,5+1,5×3,0+1,5×4,5+1,0×7,0=34,0.

Показатель относительного приоритета рассчитывается по следующей формуле:

Сравним предприятия-конкуренты по каждому из пяти рассматриваемых параметров, представленных в табл.2. Результаты проведенного анализа представлены в табл. 4.

Таблица 4 – Результаты анализа предприятий по критериям оценки

|

Параметры |

ООО «Стройтранссервис» |

ООО «Клинкер» |

ООО «Стеновые материалы» |

Рабс i | Ротн i | |

|

Критерий «ассортимент» |

||||||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

|

Критерий «условия поставки» |

||||||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

|

Критерий «наличие официального сайта» |

||||||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

|

Критерий «условия приобретения» |

||||||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

|

Критерий «соответствие кирпича керамического требованиям ГОСТ 530-2007» |

||||||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

На заключительном этапе произведем расчет показателя комплексного приоритета (табл. 5).

Таблица 5 -Результаты расчета показателя комплексного приоритета

|

Наименование предприятия |

Наименование критерия оценки |

|||||

|

Наличие ассортимента |

Условия поставки |

Наличие официального сайта |

Условия приобретения |

Соответствие кирпича керамического требованиям ГОСТ 530-2007 |

||

|

ООО «Стройтранссервис» |

||||||

|

ООО «Клинкер» |

||||||

|

ООО «Стеновые материалы» |

||||||

|

Значимость критерия |

||||||

|

Комплексный приоритет ООО «Стройтранссервис» |

||||||

|

Комплексный приоритет ООО «Клинкер» |

||||||

|

Комплексный приоритет ООО «Стеновые материалы» |

||||||

Комплексный приоритет в пересчете на единицу стоимости выпускаемой продукции для всех рассматриваемых предприятий составляет:

1) ООО «Стройтранссервис»: 0,28/7500=0,037·10 -3

2) ООО «Клинкер»: 0,391/7400=0,053·10 -3

3) ООО «Стеновые материалы»: 0,325/7600=0,043·10 -3

Анализ полученных результатов свидетельствует о том, что для потребителя наиболее предпочтительным являются конкурентные преимущества предприятия ООО «Клинкер». При пересчете приоритета на единицу стоимости выпускаемой продукции установившийся порядок предпочтения не меняется.

Таким образом, предлагаемая методика оценки конкурентоспособности предприятия, наряду с уже существующими методами, позволяет предприятию в выявлении объективных преимуществ по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами и может быть использована для непрерывного совершенствование предприятия.

Обзор методов оценки конкурентоспособности предприятия

Воронов Дмитрий Сергеевич, канд. экон. наук

Уральский федеральный университет

Для исследователей-практиков предлагаем динамический метод оценки конкурентоспособности предприятий (с детальным примером расчетов), а также калькулятор конкурентоспособности предприятия , который позволит Вам быстро определить уровень конкурентоспособности интересующей Вас компании.

Наряду с теоретическими исследованиями сущности конкуренции и конкурентоспособности, в экономической литературе давно обсуждается проблема практической оценки конкурентоспособности. Можно констатировать, что в вопросах оценки конкурентоспособности продукции на сегодняшний день достигнуты определенные успехи, разработаны вполне приемлемые методики оценки конкурентоспособности идентичных товаров и услуг. Сложнее дело обстоит с оценкой конкурентоспособности предприятий. Несмотря на то, что определенные шаги в этом направлении предпринимались и предпринимаются, универсальной и общепризнанной методики комплексной оценки конкурентоспособности предприятия экономистами в настоящее время не выработано.

В то же время, потребность в оценке конкурентоспособности того или иного предприятия существует, поскольку в условиях рыночной экономики оценка своих конкурентных позиций является неотъемлемым элементом деятельности любого хозяйствующего субъекта. Изучение конкурентов и условий конкуренции в отрасли требуется предприятию в первую очередь для того, чтобы определить, в чем его преимущества и недостатки перед конкурентами, и сделать выводы для выработки предприятием собственной успешной конкурентной стратегии и поддержания конкурентного преимущества. Определение конкурентоспособности предприятия является неотъемлемым элементом деятельности любого хозяйствующего субъекта. В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

- разработки мероприятий по повышению конкурентоспособности;

- выбора контрагентов для совместной деятельности;

- составления программы выхода предприятия на новые рынки сбыта;

- осуществления инвестиционной деятельности;

- осуществления государственного регулирования экономики.

В любом случае осуществление оценки конкурентоспособности предприятия преследует цель: определить положение предприятия на исследуемом рынке.

Основной задачей каждого экономиста, изучающего проблему оценки конкурентоспособности предприятий, является отыскание критериев конкурентоспособности, ее источников и факторов. Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи. Далее будут проанализированы основные из известных методов оценки конкурентоспособности компаний, обобщены их достоинства и недостатки.

Говоря о классификации существующих методов, в первую очередь отметим, что экономистами предложено огромное множество различных методик оценки конкурентоспособности предприятий (счет идет на десятки). Подстать этому разнообразию методов существует множество их классификаций: по теоретическому содержанию, по форме отображения результатов оценки, по форме математической связи показателей и ряд других. В рамках настоящего исследования будет проанализирована содержательная (классическая) классификация методов оценки конкурентоспособности компаний. Также заметим, что в исследовании рассматриваются только основные (самые распространенные) из существующих подходов. Итак, в настоящее время в можно выделить следующие основные методы оценки конкурентоспособности предприятий.

Продуктовые методы

Первая мысль, которая приходит в голову при решении задачи оценки конкурентоспособности предприятия заключается в том, что конкуренция компаний в рыночной экономике имеет форму конкуренции продукции, а возможность компании конкурировать на определенном товарном рынке непосредственно зависит от конкурентоспособности ее товара. Эта позиция многократно подтверждается хозяйственной практикой, свидетельствующей о том, что абсолютное большинство конкурентоспособных компаний представлено на рынке конкурентоспособной продукцией. И наоборот, сложно себе представить успешное предприятие, производящее продукцию, не пользующуюся спросом у потребителей. В рамках рассматриваемого подхода взаимосвязь между конкурентоспособностью товара и успешностью компании настолько сильна, что эти категории практически отождествляются.

Продуктовые методы базируются на суждении о том, что оценка конкурентоспособности хозяйствующего субъекта может быть произведена через оценку конкурентоспособности его продукции: чем выше конкурентоспособность товара – тем выше конкурентоспособность предприятия. При этом для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения цена-качество продукции. Существует множество методик нахождения указанного соотношения. Далее приведем краткое описание наиболее распространенной из них

Показатель конкурентоспособности предприятия, как правило, определяется путем нахождения средневзвешенного значения среди показателей конкурентоспособности по каждому виду продукции, где в качестве весов выступают объемы реализации соответствующего вида продукции:

k i – конкурентоспособность i -го вида продукции;

П – параметрический индекс;

Э – экономический индекс.

Параметрический индекс отражает оценку совокупности свойств (параметров) анализируемой продукции относительно конкурирующей (эталонной) продукции и определяется путем суммирования частных параметрических индексов по каждому оцениваемому параметру анализируемого вида продукции с учетом соответствующих весовых коэффициентов:

П – параметрический индекс;

b i – весовой коэффициент i -го параметра;

p i i -го параметра продукции.

В свою очередь каждый из частных индексов по соответствующему параметру рассчитывается как отношение фактического значения оцениваемого параметра анализируемой продукции к значению соответствующего показателя конкурирующей продукции (либо эталонной продукции, выбранной за базу сравнения). Перечень оцениваемых параметров продукции, а также весовой коэффициент каждого из параметров устанавливаются экспертным путем.

p i – частный параметрический индекс i -го параметра продукции;

g а – фактическое значение оцениваемого параметра;

g э – эталонное значение оцениваемого параметра.

Экономический индекс определяется как отношение совокупных затрат потребления анализируемой продукции к совокупным затратам потребления конкурирующей (эталонной) продукции.

Э – экономический индекс;

З а – совокупные затраты потребления анализируемой продукции;

З э – эталонные затраты потребления.

В состав совокупных затрат потребления включается как стоимость приобретения самой продукции, так и затраты на ее эксплуатацию, приобретение расходных материалов, обслуживание (включая ремонты) и утилизацию.

Заметим, что некоторые исследователи предлагают в качестве показателя конкурентоспособности продукции использовать её рыночную долю, что, на наш взгляд, является более точным отражением конкурентоспособности.

К несомненным преимуществам рассматриваемого подхода можно отнести то, что он учитывает одну из наиболее важных составляющих конкурентоспособности предприятия – конкурентоспособность его продукции. Действительно, сложно себе представить успешное предприятие, не обладающее портфелем конкурентоспособных продуктов.

К недостаткам – то, что конкурентная сила продуктов всё же не тождественна устойчивому конкурентному преимуществу предприятия, поскольку любые ценовые или качественные преимущества продукции относительно быстро копируются конкурентами и экономические выгоды от них исчезают. Также определенные нарекания вызывает сведение конкурентоспособности продукции к оценке соотношения цена-качество , не учитывающего степень её инновативности, имеющей большое значение при позиционировании продукции на рынке.

Кроме того, применение рассматриваемой группы методов предполагает сопоставление схожей продукции. Вместе с тем развитие товарно-денежных отношений приводит ко всё более усугубляющимся различиям в экономических условиях деятельности предприятий, всё большей их диверсификации, всё большей дифференциации товаров и услуг. Всё сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров, что влечет за собой низкую применимость подобных методик оценки конкурентоспособности предприятий.

Однако основным недостатком данного подхода является то, что он позволяет получить весьма ограниченное представление о преимуществах и недостатках в работе предприятия, так как его конкурентоспособность принимает вид конкурентоспособности продукции и не затрагивает другие аспекты его деятельности. Ведь конкурентоспособность продукции отражает уровень спроса на продукцию, а конкурентоспособность предприятия – уровень эффективности хозяйственной деятельности. Не случайно экономическая практика изобилует примерами того, как хозяйствующие субъекты, производящие вполне конкурентоспособную продукцию, терпят крах. Причиной этому является фундаментальное противоречие между конкурентоспособностью предприятия и конкурентоспособностью его продукции.

Дело в том, что конкурентоспособность продукции оценивается в первую очередь с точки зрения удовлетворения потребностей покупателя. Конкурентоспособность же предприятия оценивается с точки зрения интересов собственника (руководства, инвестора) хозяйствующего субъекта. Иными словами, чем меньше цена продукции, тем больше её конкурентоспособность. Однако сможет ли такая цена обеспечить необходимую экономическую эффективность для дальнейшего расширенного воспроизводства предприятия – большой вопрос. Предприятие, производящее пусть даже самую замечательную продукцию, но делающее это с хроническими убытками, конкурентоспособным быть не может. Именно в силу этого оценку конкурентоспособности хозяйствующего субъекта сугубо через оценку конкурентоспособности его продукции считаем принципиально неверным (детальное рассмотрение вопроса о соотношении конкурентоспособности предприятия и конкурентоспособности его продукции см. ).

В то же время, недопустимость отождествления категорий «конкурентоспособность предприятия» и «конкурентоспособность товара» была очевидной далеко не всегда. Действительно, основной ключевой компетенцией в условиях индустриальной экономики являлось производство продукции. Поэтому еще в первой половине XX века, суть оценки конкурентоспособности предприятия сводилась к оценке конкурентоспособности его продукции. Таким образом, продуктовые методы исторически явились первыми методами оценки конкурентоспособности хозяйствующих субъектов.

С развитием постиндустриальной экономики, когда структура предприятия стала намного сложнее, чем просто сборочного цеха, количество необходимых для успеха ключевых компетенций компании значительно увеличилось. С увеличением количества ключевых компетенций значимость производственной функции неизбежно стала снижаться. Более того, в современной экономике, когда технологии позволяют перепоручать сборку товара субподрядным организациям (территориально нередко расположенным в иных государствах) без потери качественных характеристик продукции, процесс материального производства всё меньше обуславливает конкурентоспособность компании. В этих условиях и проявляются кардинальные различия между оценкой конкурентоспособности предприятия и оценкой конкурентоспособности его продукции.

Матричные методы

С усложнением состава и структуры ключевых компетенций предприятия было связано появление новой управленческой дисциплины – стратегического менеджмента, исследующей методы разработки и реализации действий, ведущих к долгосрочному повышению уровня результативности деятельности предприятия. Именно в рамках стратегического менеджмента впервые была поставлена задача по оценке конкурентоспособности компании с учетом полного спектра её функций и долгосрочных целей.

Первыми инструментами оценки конкурентоспособности хозяйствующих субъектов через призму стратегического менеджмента можно признать «матричные» методы, разработанные в 1960-х гг. американскими консалтинговыми компаниями. Свое название эти модели получили в силу использования матричной формы отображения результатов оценки и анализа. Другой характерной чертой данной группы методов явился ярко выраженный акцент на маркетинговой оценке деятельности предприятия, в результате чего компания рассматривается как совокупность различных бизнес-единиц (продуктовый портфель).

В числе матричных моделей в первую очередь необходимо выделить разработки Бостонской консалтинговой группы (Boston Consulting Group , далее – также БКГ), прославившейся матрицей «Относительная доля рынка» – «Темпы роста рынка». В основе методики лежат две концепции: кривой опыта (согласно которой предприятия, имеющие бóльшую долю рынка, минимизируют свои издержки), а также жизненного цикла товара (согласно которой наибольшие перспективы имеют растущие сегменты рынка).

Исходя из указанных концепций, бизнес-единицы предприятия дифференцируются с точки зрения относительной доли рынка (по одной оси координат) и темпов роста соответствующих рынков (по другой оси). При этом относительная доля рынка – это отношение доли данного предприятия к доле крупнейшего конкурента на рынке соответствующей отрасли (доли измеряют в натуральных единицах продукции). Заметим, что обладание высокой долей рынка, согласно концепции кривой опыта должно приводить к минимальному (относительно конкурентов) уровню издержек и максимальному уровню прибыли.

Темпы роста рынка оцениваются относительно среднеотраслевых (среднерыночных) величин: хозяйственные единицы, где темпы роста выше, чем в экономике в целом, должны попасть в ячейки «быстрого роста», а в отраслях, которые растут медленнее, – в ячейки «медленного роста». Продукты, имеющие высокую долю на растущих рынках («звезды»), – усиливают конкурентные позиции компании; низкую долю на стагнирующих рынках («собаки») – ослабляют. На поле матрицы бизнес-единицы обозначаются как круги в соответствующих квадрантах (площадь кругов пропорциональна масштабам деятельности бизнес-единиц). Пример построения матрицы Бостонской консалтинговой группы представлен ниже.

Выбор стратегии применительно к конкретной бизнес-единице (направлению деятельности) зависит от того, в какую область матрицы она попадает. Например, если ваша бизнес-единица занимает большую долю рынка с высокими темпами роста («звезда»), скорее всего, вы будите придерживаться стратегии роста. С другой стороны, если бизнес-единица занимает малую долю рынка и имеет низкие темпы роста («собака»), вы можете выбрать стратегию «отсечения лишнего». Проанализировав весь продуктовый портфель предприятия, можно оценить его конкурентные позиции и выработать рекомендации по оптимизации этого портфеля в перспективе.

Одним из главных преимуществ модели БКГ для своего времени явилось то, что метод использует объективные индикаторы привлекательности и конкурентоспособности, уменьшая вероятность субъективизма. Матрица продуктового портфеля, предложенная БКГ, явилась существенным вкладом в инструментарий разработчика стратегии в компании, когда речь идет об оценке привлекательности видов деятельности диверсифицированной компании и подготовке общих направлений и стратегии для каждой хозяйственной единицы в портфеле. Оценка диверсифицированной группы предприятий в качестве совокупности потоков наличности и требований к наличности (нынешних и будущих) представляет собой крупный шаг вперед в понимании финансовых аспектов стратегии компании. Матрица БКГ отражает финансовое взаимодействие в рамках портфеля компании и финансовые соображения, которые следует принимать во внимание, а также поясняет, почему могут различаться приоритеты в распределении ресурсов между отдельными предприятиями компании. Она также обеспечивает хорошую основу для стратегий расширения или отказа от некоторых видов деятельности (продуктов).

Несмотря на отмеченные достоинства, матрица БКГ несовершенна. К её недостаткам можно отнести то, что она главным образом основывается на концепции кривой опыта. В то же время известно, связь между относительной долей на рынке и прибыльностью не такая тесная, как это постулируется в модели БКГ. Степень важности накопленного производственного опыта, с точки зрения снижения удельных затрат в различных отраслях может быть различна. Особенно «непредсказуемой» эта связь является в условиях современной экономики. Иногда более крупная доля на рынке трансформируется в преимущество в виде удельных затрат, а иногда этого не происходит. Следовательно, использование гипотезы о зависимости между относительной долей рынка и потенциалом рентабельности делает данную методику применимой лишь строго при наличии эффектов опыта, то есть в отраслях с массовым производством.

Вслед за Бостонской консалтинговой группой компания МакКинси (McKinsey & Co ) в 1970-х гг. разработала матрицу стратегического анализа для компании Дженерал Электрик (General Electric ), в силу чего эта модель также называется Матрицей Дженерал Электрик. В отличие от модели БКГ, имеющей размерность , матрица компании МакКинси имеет бóльшую размерность и строится в осях «Привлекательность рынка» – «Конкурентная позиция».

Привлекательность рынка определяется исходя из размера и темпов роста рынка; технологических требований; остроты конкуренции, величины барьеров на пути входа в отрасль и выхода из нее; сезонных и циклических факторов; потребности в капитале; формирующихся в отрасли возможностей и угроз; фактической и прогнозируемой прибыльности отрасли; социальных, экологических факторов и степени регулирования. Чтобы получить показатель привлекательности отрасли, факторам придают веса с учетом их значимости. Сумма взвешенных рейтингов всех факторов характеризуют привлекательность рынка. Рейтинги привлекательности рассчитываются для каждого продуктового направления, представленного в портфеле компании.

Факторы, учитываемые при оценке конкурентной позиции включают: долю на рынке; относительное состояние удельных затрат; качество продукции; знание покупателей и рынков; наличие компетенций в ключевых областях; достаточный уровень технологического ноу-хау; квалификацию руководства; а также прибыльность в сопоставлении с конкурентами. Чтобы получить количественную меру конкурентной позиции подразделений компании, каждое из них оценивается с использованием того же подхода, что и при оценке привлекательности отрасли (через сумму взвешенных рейтингов).

Количественная оценка привлекательности отрасли и конкурентной позиции каждого обособленного подразделения компании служит основой для отнесения их к одной из девяти ячеек матрицы (см. yb;t). При этом площадь кругов пропорциональна размеру отрасли, а числа в них отражают долю предприятия.

Наибольшей инвестиционной привлекательностью обладают подразделения (продукты), обладающие высокой конкурентной позицией с высокой привлекательностью рынка (позиция корреспондирует «звездам» из модели БКГ). И наоборот, слабость конкурентной позиции на рынках низкой привлекательности обуславливает необходимость выхода из таких активов (по аналогии с «собаками» модели БКГ). Подобным образом каждой из девяти позиций матрицы МакКинси предписывается своя стратегия развития. Следовательно, проанализировав свой продуктовый портфель при помощи матрицы МакКинси компания может оценить свою текущую конкурентоспособность и определить стратегию в отношении каждого из элементов своего продуктового портфеля.

Популярность матричных инструментов анализа в свое время была столь велика, что впоследствии появилось множество вариаций на эту тему, отличающихся как критериями дифференциации (системами координат), так и степенью дифференциации (размерностью матриц). Кратко охарактеризуем другие известные матричные модели.

Модель Шелл (Shell ) очень похожа на матрицу МакКинси, являясь развитием идеи стратегического позиционирования бизнеса. Особенностью матрицы Шелл является допущение о том, что рынок представляет собой олигополию. Поэтому для бизнес-единиц со слабыми конкурентными позициями рекомендуется стратегия мгновенного или постепенного выхода. Также привлекательность отрасли предполагает существование долгосрочного потенциала развития для всех участников рынка, а не только для рассматриваемого предприятия.

Модель Шелл представляет собой матрицу размерностью и построенную в осях «Перспективы отрасли» – «Конкурентная позиция». Как и в модели МакКинси каждое из измерений определяется путем нахождения многофакторного рейтингового показателя. При этом в модели Шелл сделан ещё больший упор на количественные параметры бизнеса. По аналогии с ранее описанными моделями, для каждой позиции матрицы Шелл предписана определенная стратегия.

Еще одним развитием концепции МакКинси является модель Хофера и Шенделя (Hofer / Schendel ). В ней поиск оптимальной стратегии ведется в осях «Стадии эволюции рынка» – «Конкурентная позиция». При этом показатель «Конкурентная позиция» также является многофакторной рейтинговой величиной. По схожему принципу строится матрица Томпсона-Стрикленда, а также модель, разработанная компанией Arthur D. Little (матрица ADL ). Отдельно следует отметить матрицу Ж. Ж. Ламбена, которая строится на основе соотношения цен и издержек анализируемого предприятия относительно конкурентов.

В рамках рассмотрения матричных методов нельзя не упомянуть про матрицу SWOT, также известную как SWOT-анализ. Этот метод был разработан К. Эндрюсом примерно в одно время с появлением матрицы БКГ и явился результатом развития школы стратегического планирования.

Классический SWOT-анализ предполагает определение сильных и слабых сторон в деятельности фирмы, потенциальных внешних угроз и благоприятных возможностей и их оценку относительно среднеотраслевых показателей или по отношению к данным стратегически важных конкурентов. Формой представлением результатов такого анализа являлось составление таблиц (матриц) сильных сторон в деятельности фирмы (S), ее слабых сторон (W), потенциальных благоприятных возможностей (О) и внешних угроз (Т).

Некоторые исследователи относят SWOT-анализ к методам оценки конкурентоспособности компаний. Соглашаясь с тем, что анализ сильных и слабых сторон организации, безусловно, близок по сфере применения к анализу конкурентоспособности фирмы, тем не менее полагаем, что SWOT-анализ в большей степени является инструментом формирования и планирования стратегии предприятия и позволяет оценить скорее конкурентную среду предприятия, нежели его конкурентоспособность.

Завершая обзор матричных методов оценки конкурентоспособности компаний отметим, что на сегодняшний день существует множество всевозможных матриц стратегического менеджмента, которые в той или иной степени являются развитием рассмотренных выше моделей.

К достоинствам матричных методов оценки конкурентоспособности следует отнести их простоту и наглядность. При наличии необходимой информации матричные модели позволяют обеспечить высокую достоверность оценки конкурентных позиций продуктового портфеля предприятия.

В то же время матричные методы имеют и ряд существенных недостатков. В первую очередь необходимо отметить, что многие исследователи считают принципиально неверным рассмотрение компании как продуктового портфеля. Так, в рамках ресурсной концепции компания рассматривается не как набор бизнес-единиц, а как совокупность ключевых компетенций.

Кроме того, экономисты отмечают и методологические дефекты рассматриваемого подхода. Во-первых, для того чтобы использовать эти модели, необходимо должным образом определить рынок и его параметры, а это зачастую требует огромной аналитической работы и наличия достоверной маркетинговой информации, что влечет необходимость весьма трудоемких исследований. Вследствие этого при построении матриц используется слишком много упрощений и субъективных допущений. Результатом этого является крайне ограниченное использование в рамках рассматриваемых методов количественных параметров и математического аппарата, что, в свою очередь, снижает возможность анализа динамики и факторов конкурентоспособности предприятия.

Во-вторых, многие исследователи не согласны с тем, что анализ конкурентных позиций компании можно свести только к оценке сочетания рыночных характеристик продуктового портфеля (рыночной доли, темпов роста и привлекательности рынка). Иными словами, матричные методы существенно ограничивают комплекс факторов, характеризующих конкурентную ситуацию в отрасли и конкурентные преимущества предприятий.

Следствием указанных методологических недостатков является то, что применение матричных методов сводит к минимуму возможности проведения анализа причин происходящего и осложняет выработку управленческих решений. Упрощенные рекомендации – уморить «собаку» голодом или вырастить «звезду» – далеко не достаточны, чтобы служить достоверными указателями для менеджмента компании.

Операционные методы

Выделение операционных методов как самостоятельного инструмента оценки конкурентоспособности хозяйствующих субъектов происходило как развитие инструментария матричных моделей стратегического планирования. В соответствии с операционным подходом, наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб (также в литературе эта группа методов известна под названием «методы, основанные на теории эффективной конкуренции»).

На эффективность деятельности каждой из служб компании оказывает влияние множество факторов – ресурсов предприятия. Оценка эффективности работы каждого из подразделений предполагает оценку эффективности использования им этих ресурсов. При этом ресурсы предприятия понимаются широко – это не только капитал в финансовой и материальной форме, но и персонал, и состояние управления, и качество связей с контактными аудиториями, и организация маркетинга. Каждый ресурс предприятия, определенный таким образом, может быть оценен соответствующим количественным или качественным показателем. Таким образом, конкурентоспособность компании предстает как совокупность частных показателей эффективности выполнения им отдельных аспектов хозяйственной деятельности – операций.

Для оценки конкурентоспособности исследуемого предприятия операционным методом в первую очередь необходимо определить перечень операций и показателей, являющихся значимыми для обеспечения конкурентоспособности. Как правило, указанные показатели классифицируются по группам на маркетинговые, экономические, производственные, организационные, кадровые и т. п. Состав и структура оцениваемых показателей и операций существенно варьируются в зависимости от исследуемой отрасли и автора методики. Для оценки выполнения операций используются как известные экономической науке, так и вновь вводимые авторами показатели. Количество их может достигать нескольких десятков (от рентабельности и ликвидности до текучести кадров, степени удовлетворенности контрагентов и способности предприятия адаптироваться к нововведениям). В случае невозможности сбора и обработки тех или иных показателей широко применяются экспертные методы.

В целях оценки конкурентоспособности исследуемого предприятия каждый из показателей сопоставляется с аналогичным показателем конкурирующего хозяйствующего субъекта (либо эталонным значением), в результате чего определяются частные коэффициенты эффективности по каждой операции:

k i – частный коэффициент эффективности по i -й операции;

l а – значение i -го показателя исследуемого предприятия;

l э – эталонное значение i -го показателя.

В дальнейшем, в зависимости от метода, в целях оценки конкурентоспособности предприятия полученные частные коэффициенты эффективности подвергаются различной математической обработке. Чаще всего показатель конкурентоспособности предприятия находится путем вычисления средневзвешенного значения из частных коэффициентов эффективности:

K

a i – коэффициент весомости i -й операции (определяется экспертным методом);

k i – частный коэффициент эффективности i -й операции.

Отметим, что различные варианты рассматриваемой группы методов могут включать достаточно сложный математический аппарат. Это находит выражение в методах обработки исходных показателей – здесь используются различные приемы статистической обработки данных: стандартизации и нормирования величин, интерпретации и ранжирования экспертных оценок и т. д. Кроме того, форма связи между частными коэффициентами эффективности операций и итоговым показателем конкурентоспособности предприятия может быть не только аддитивной (как в выражении (3.1.7)), но и мультипликативной, и даже показательной и степенной.

Также различной может быть и форма представления результатов оценки конкурентоспособности предприятия. Исследователи строят различные диаграммы, многогранники и «радары» конкурентоспособности, а также прочие формы отображения результатов исследований. В частности, на нижеследующем рисунке показан вариант графической интерпретации операционной модели оценки конкурентоспособности хозяйствующего субъекта, предложенной В. А. Мошновым.

К преимуществам операционных методов следует отнести учет весьма разносторонних аспектов (операций) деятельности предприятия, что создает максимальные предпосылки для наиболее точной оценки его конкурентоспособности.

Недостатком операционных методов можно считать то, что они основываются на выявлении факторов (показателей), определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на выявлении максимального количества данных факторов, создании их исчерпывающего списка (некоторые методики предполагают обработку десятков различных показателей финансово-хозяйственной деятельности).

Однако система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы – нечетким. В погоне за максимально полным перечнем параметров эффективности компании, сторонники операционного подхода нередко включают в этот перечень факторы, находящиеся в функциональной зависимости (например, рентабельность и уровень затрат), либо факторы разного уровня иерархии (например, валовая рентабельность и рентабельность по чистой прибыли) что не совсем корректно с методологической точки зрения. Помимо этого, чрезмерное увеличение количества переменных модели конкурентоспособности (в случае теоретического допущения возможности формирования абсолютно полного перечня факторов) ведет к тому, что трудоемкость их математической обработки становится чрезвычайно высокой, а задача по сбору необходимых данных – практически неосуществимой, а это значительно снижает практическую применимость подобных методов оценки конкурентоспособности предприятий.

Для оценки выявленных исследователями факторов конкурентоспособности, а также определения показателей эффективности выполнения различных операций широко используются приблизительные оценки, «экспертные методы», страдающие существенной субъективностью и условностью. Конечно, в ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных условных факторов с оцениваемым показателем конкурентоспособности компании.